Boekhouding & btw

Liquiditeitsprognose Excel - Gratis Sjabloon

Vul 12 maanden aan inkomsten, uitgaven en buffers in en zie direct je eindsaldo, netto kasstroom en signalering in Excel.

2026-07-10

298 downloads

4.8/5

Template downloaden

Dit is een liquiditeitsprognose voor 12 maanden in Excel. Je vult per maand omzet, betalingen en uitgaven in en ziet direct je eind saldo, netto kasstroom en een waarschuwing als je onder je buffer zakt.

Het sjabloon bestaat uit vier tabbladen: Liquiditeitsprognose, Scenario's, Assumpties en Instructies. Voor een zzp'er met € 8.000 omzet per maand of een bv met 4 medewerkers geeft dit snel zicht op krapte in de kas, zonder dat je zelf formules hoeft te bouwen.

Dat is handig rond de btw-aangifte, loonbetaling en grote aankopen. Als je in augustus € 6.000 investeert en tegelijk € 4.700 inkoop hebt, zie je meteen of je nog genoeg ruimte hebt om de maand uit te komen.

De belangrijkste voordelen van deze Excel-template

- Je ziet per maand direct wat er onderaan de streep overblijft, zonder zelf te rekenen.

- Je houdt liquiditeit gescheiden van winst: omzet is hier niet hetzelfde als geld op je rekening.

- Je krijgt een duidelijke signalering zodra het saldo onder de minimale buffer komt.

- Je kunt drie scenario's naast elkaar zetten, handig bij uitgestelde betalingen of een slecht seizoen.

- Je ziet meteen het effect van een investering van bijvoorbeeld € 2.500 of € 6.000 op je kaspositie.

- Je gebruikt een vaste 12-maandenlijn, dus je maandafsluiting kost minder tijd.

- Je werkt met een bufferbedrag dat je zelf invult, zodat je ruimte houdt voor btw, loonheffing en andere vaste afboekingen.

Stap-voor-stap uitleg

- Open het tabblad Liquiditeitsprognose en controleer of de 12 maanden goed staan ingesteld. De eerste regel is een titelrij, daaronder begint de maandelijkse invoer.

- Vul per maand je omzet, ontvangen betalingen, kosten en investeringen in. Gebruik realistische bedragen, bijvoorbeeld € 9.200 omzet en € 3.200 inkoop in een rustige maand.

- Ga naar Assumpties en zet daar je minimale buffer, btw-reservering en vaste aannames klaar. Zo blijven je uitkomsten consistent als je het bestand later hergebruikt.

- Gebruik Scenario's om een basis-, krap- en stressscenario naast elkaar te zetten. Dat is vooral nuttig als een klant 30 dagen later betaalt of als een grote aankoop verschuift.

- Lees het eind saldo en de signalering na elke maand. Zakt je saldo onder de buffer, dan weet je dat je vóór de volgende btw-aangifte of salarisrun moet bijsturen.

- Werk het bestand elke maand bij op een vast moment, bijvoorbeeld direct na het boeken van bankmutaties. Dan blijft je prognose bruikbaar in plaats van een losse theorie.

Inbegrepen functies

12 maanden vooruitzicht met maandkolommen voor saldo, omzet en kosten.

Kolommen voor omzet excl. btw en ontvangen betalingen, zodat je openstaande facturen niet door elkaar haalt.

Invoer voor inkoop, personeelskosten, huur, belastingen, investeringen en overige kosten.

Automatische berekening van totale uitgaven, netto kasstroom en eind saldo.

Een veld voor minimale buffer met visuele signalering als je eronder komt.

Tabblad Scenario's om meerdere kasplannen naast elkaar te leggen.

Tabblad Instructies met uitleg per onderdeel, zodat je het bestand snel goed invult.

Voor wie dit Excel-sjabloon in Nederland handig is

Dit sjabloon is gemaakt voor ondernemers die elke maand moeten weten of de rekening nog adem heeft. Denk aan een zzp'er met een eenmanszaak, een administratief medewerker bij een installatiebedrijf of de penningmeester van een vereniging die rond de contributie- en subsidie-inning werkt.

De drukte zit vaak op vaste momenten: net vóór de btw-aangifte, vlak voor de salarisrun of aan het begin van het schooljaar als orders en kosten tegelijk bewegen. Als je bijvoorbeeld € 18.000 binnenkrijgt en € 15.400 uitgeeft, lijkt de maand prima, maar een openstaande btw-afdracht van pakweg € 3.500 kan je buffer meteen wegtrekken.

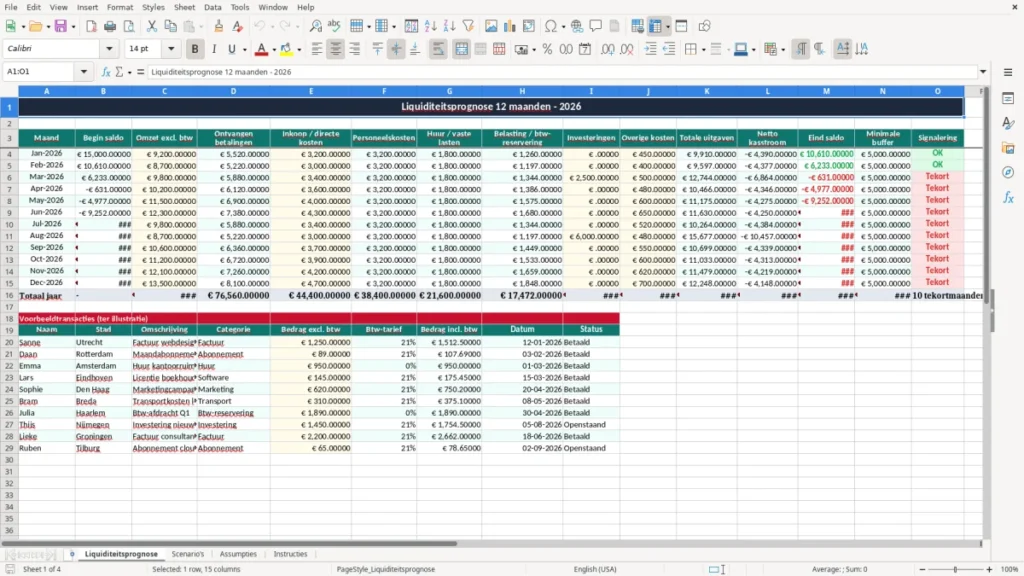

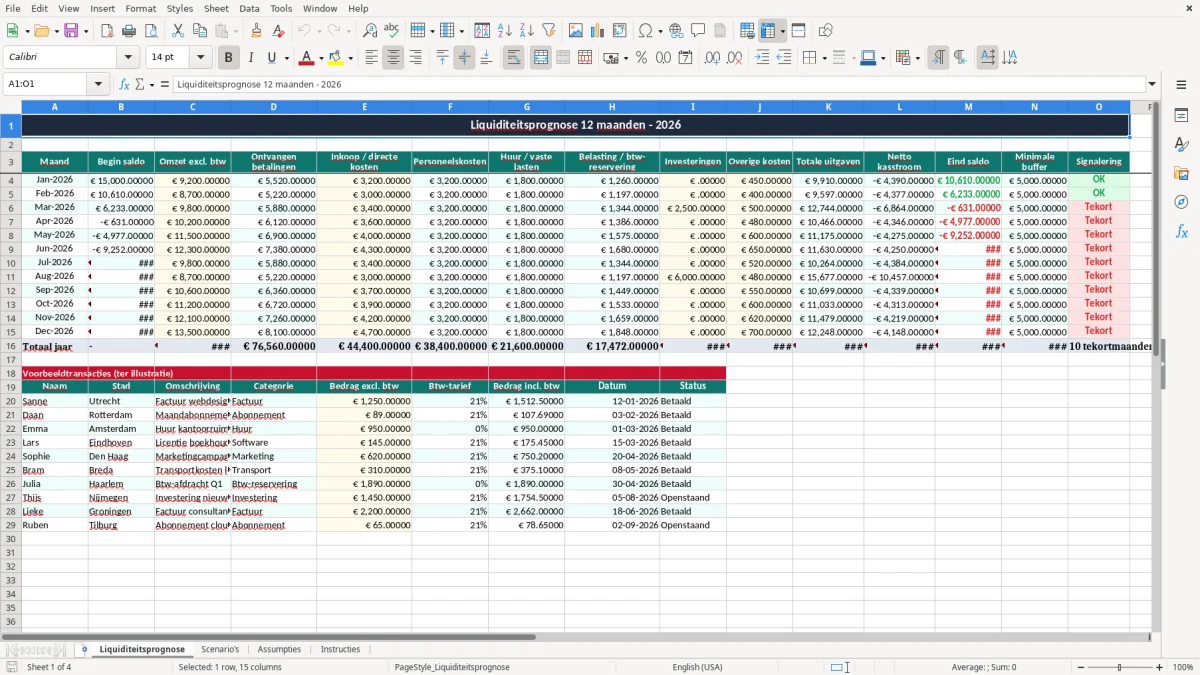

Afbeelding 1 toont het tabblad Liquiditeitsprognose

Op dat tabblad zie je per maand de belangrijkste kasstromen onder elkaar. De opzet is overzichtelijk: maand, begin saldo, omzet, betalingen, kosten, investeringen, eind saldo en een waarschuwing als je onder je minimum komt.

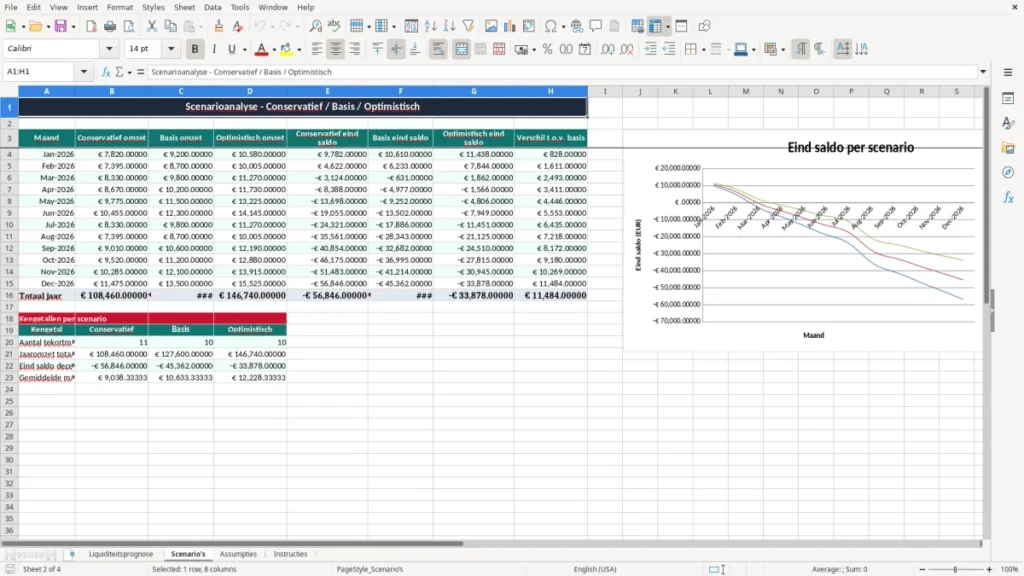

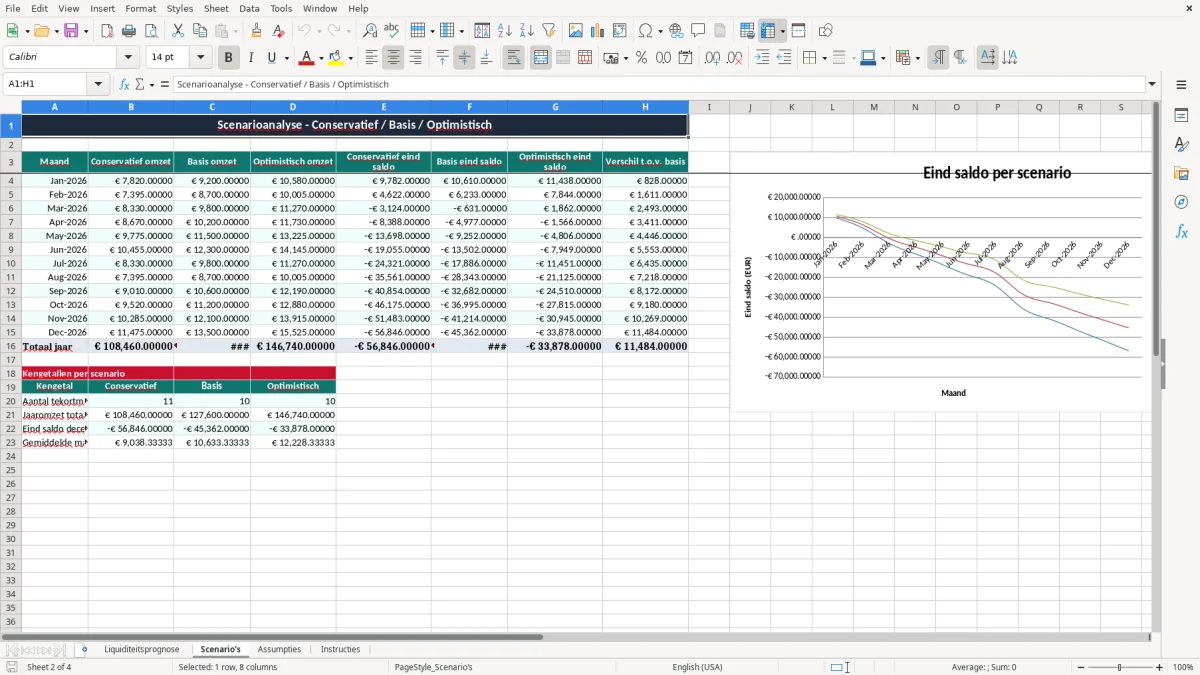

Afbeelding 2 toont het tabblad Scenario's

Daar zet je een basisbeeld naast een voorzichtige en een stressvariant. Dat is nuttig als een webshop met 300 bestellingen per maand ineens 20% minder omzet draait of als een aannemer met 4 werknemers een grote factuur 30 dagen later betaald krijgt.

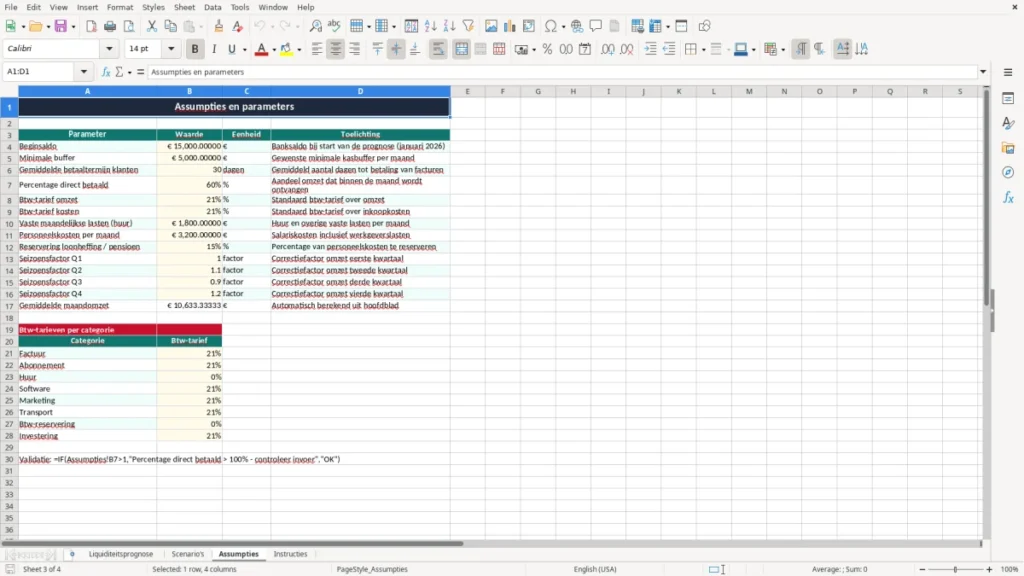

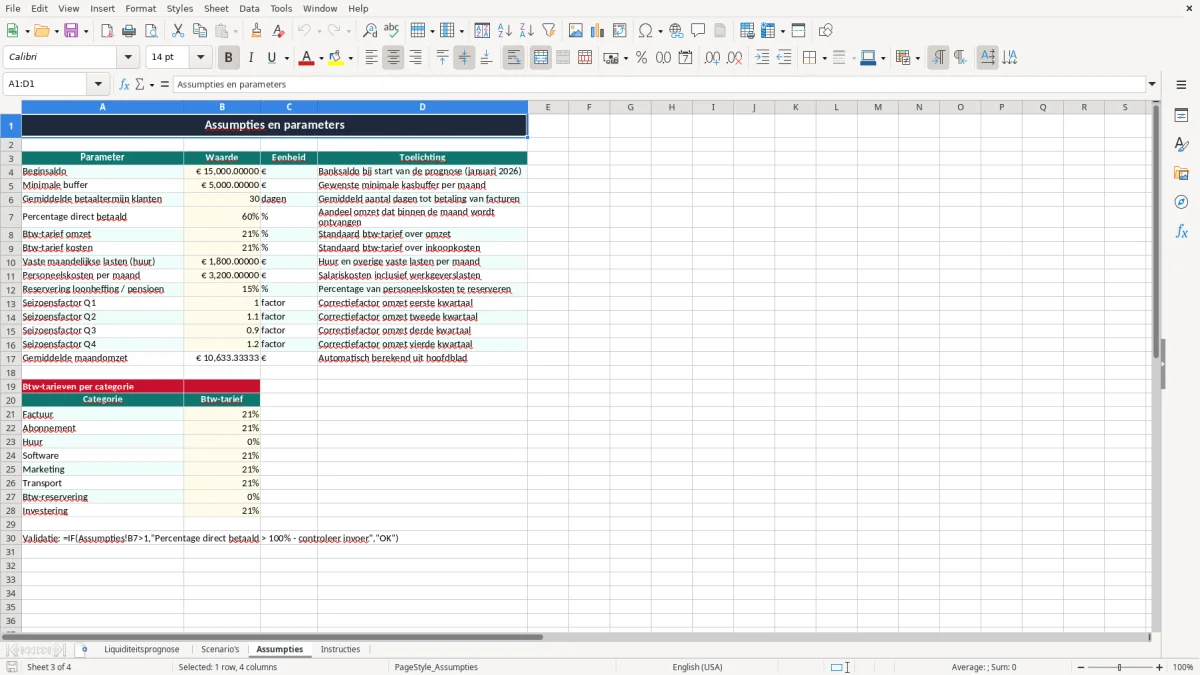

Afbeelding 3 toont het tabblad Assumpties

Daar bewaar je vaste aannames zoals je buffer, reservering voor belastingen en het tempo waarin betalingen binnenkomen. Zo hoef je niet op elk tabblad opnieuw dezelfde bedragen in te voeren.

Welke regels en bedragen je in 2026 scherp moet houden

Voor liquiditeit draait het in de praktijk vooral om timing. Een factuur met btw van 21% kan pas later worden betaald, terwijl de afdracht wel gewoon in je aangiftetermijn valt; standaard doe je btw-aangifte per kwartaal, al kan maand- of jaaraangifte ook.

Als je onder de KOR valt, ligt de omzetgrens op € 20.000 per jaar en reken je geen btw af. Dat maakt je administratie rustiger, maar je hebt ook geen voorbelasting terug te halen; bij een voorraadinkoop van € 10.000 exclusief btw scheelt dat direct € 2.100 aan kasdruk als je wel btw-plichtig bent.

Voor dit soort prognoses is de praktische keuze simpel: zet btw-reservering altijd apart, ook als je inkomsten sterk wisselen. Voor een mkb-bedrijf met € 30.000 omzet per maand is een reservering van bijvoorbeeld 21% op de btw-belaste omzet meestal beter dan achteraf schrikken van een afdracht die je saldo halveert.

De fiscale bewaarplicht is 7 jaar, en 10 jaar voor gegevens over onroerend goed. Dat betekent dat je bankmutaties, verkoopfacturen en onderbouwing van grote investeringen gewoon terugvindbaar moeten blijven; voor een jaarrekening en balans heb je die brondata later nog nodig.

Een andere harde grens is de onbelaste reiskostenvergoeding van € 0,23 per kilometer. Rijdt een medewerker 1.200 kilometer per maand, dan is dat € 276 aan kosten; zet je dat niet goed in je prognose, dan onderschat je je uitgaven structureel.

Hier gaat een liquiditeitsprognose in de praktijk mis

De grootste fout is omzet verwarren met geld op de bank. Een bedrijf kan in april € 25.000 factureren en toch in de knel komen als daarvan nog € 9.000 openstaat, € 4.200 aan loonheffing volgt en er ook nog € 3.000 btw gereserveerd moet worden.

Een tweede fout is uitgaan van winst in plaats van kasstroom. Een afschrijving van € 12.000 op een machine raakt je liquiditeit niet direct, maar een aanbetaling van € 12.000 wel; wie die twee door elkaar haalt, plant te optimistisch.

Ik zie ook vaak dat vaste lasten te laag worden ingeschat. Een bv met 5 medewerkers en een maandelijkse loonsom van € 18.000 is al snel € 19.500 of meer kwijt als je werkgeverslasten, pensioen en vakantiegeld meerekent; dan is een buffer van € 5.000 simpelweg te dun.

Dubbele betaling is ook een klassieker. Een factuur die al via automatische incasso is voldaan, maar nog als open post in het overzicht staat, kost je zo weer honderden euro's extra en een paar uur uitzoekwerk.

Het kost vooral tijd en rust. Een gemiste btw-reservering van € 4.000 of een te laat betaalde leveranciersfactuur kan leiden tot rente, herinneringen en stilgevallen leveringen; dat is precies het soort gedoe dat je met een goede prognose voorkomt.

Ook de auto van de zaak hoort in zo’n prognose thuis, omdat de bijtelling privégebruik direct doorwerkt in je maandlasten.

Zo maak je van dit Excel-bestand een vaste maandroutine

De beste routine is koppelen aan iets wat je al doet. Zet de update vast direct na de bankverwerking of op de dag dat je de btw-aangifte voorbereidt; dan wordt het onderdeel van je administratie in plaats van een los extra klusje.

Werk altijd met hetzelfde ritme: vorige maand kopiëren, nieuwe bedragen invullen, buffer checken en scenario's actualiseren. Als je dat 12 keer per jaar doet, heb je steeds een actuele 12-maandsblik zonder dat je bestand vervuilt.

Handige gewoontes voor elke maand

- Kopieer het tabblad van de vorige periode en wijzig alleen de nieuwe bedragen.

- Gebruik gegevensvalidatie zodat je geen maandbedragen of percentages in de verkeerde kolom zet.

- Laat de voorwaardelijke opmaak direct rood kleuren als je onder de minimale buffer zakt.

- Houd een vaste btw-reservering aan, bijvoorbeeld op basis van 21% van je belaste omzet.

Zodra je meerdere bankrekeningen, projecten of tientallen openstaande facturen moet volgen, wordt Excel vaak te klein. Dan is het tijd voor boekhoudsoftware met bankkoppeling en debiteurenbeheer; voor een kleine ondernemer is dit sjabloon juist ideaal zolang je de kas nog zelf wilt snappen.

Zodra je de btw-reservering volgt, sluit de aangifte in Excel daar logisch op aan, omdat je die gereserveerde bedragen meteen naast je te betalen btw kunt zetten.

Veelgestelde vragen over deze template

Liquiditeit is hoeveel geld je nu beschikbaar hebt om rekeningen te betalen. Winst kan prima positief zijn terwijl je saldo krap is, bijvoorbeeld als je € 15.000 factureert maar de klant pas over 30 dagen betaalt en je vandaag al € 8.000 aan kosten moet voldoen.

Minimaal één keer per maand, liefst direct na de bankverwerking of de btw-controle. Bij een bedrijf met € 40.000 maandomzet kan een week vertraging al het verschil maken tussen een saldo van € 12.000 of € 4.000.

Ja, altijd apart reserveren als je btw-plichtig bent. Bij € 10.000 omzet exclusief btw is de af te dragen btw bij 21% al € 2.100; laat je dat buiten de prognose, dan lijkt je saldo kunstmatig hoger.

Een praktisch bedrag is vaak gelijk aan 1 tot 2 maanden vaste lasten. Heeft je bedrijf € 14.000 vaste kosten per maand, dan is een buffer van € 14.000 tot € 28.000 veel realistischer dan een symbolisch bedrag van € 2.500.

Voor organisaties met veel dagelijkse boekingen, meerdere rekeningen en strakke debiteurenbewaking wordt Excel snel onhandig. Als je meer dan een paar honderd mutaties per maand hebt, is een boekhoudpakket met automatische bankkoppeling meestal slimmer.

Ja, juist daarvoor is het gemaakt. Als een klant een factuur van € 7.500 pas 45 dagen later betaalt, zie je in het scenario meteen wat dat doet met je eind saldo en of je buffer nog overeind blijft.