Boekhouding & btw

Afschrijvingsstaat Inventaris Excel - Gratis Sjabloon

Houd inventaris, aanschafwaarde, restwaarde en maandlasten bij in één afschrijvingsstaat met samenvatting en duidelijke instructies.

2026-07-13

311 downloads

4.8/5

Template downloaden

Dit is een Excel-sjabloon voor een afschrijvingsstaat van je inventaris. Je gebruikt het om aanschafwaarde, restwaarde, gebruiksduur, maandelijkse afschrijving en boekwaarde per object vast te leggen.

Het bestand bevat drie tabbladen: Afschrijvingsstaat, Samenvatting en Instructies. Daarmee zie je per post wat er nog openstaat en wat je maandlast is.

Handig voor een eenmanszaak, bv of vereniging met laptops, stoelen, machines of ander materiaal. Eén laptop van € 1.650 met 36 maanden gebruiksduur en € 150 restwaarde geeft al snel een maandafschrijving van ongeveer € 41,67.

De belangrijkste voordelen van deze Excel-template

- Je ziet per inventarisstuk direct de boekwaarde en de resterende afschrijving.

- Je rekent vaste maandlasten uit op basis van aanschafwaarde, restwaarde en gebruiksduur.

- Je houdt btw-bedragen en btw-tarieven naast de aanschaf vast, wat controle bij inkoopfacturen makkelijker maakt.

- Je werkt sneller bij de jaarafsluiting, omdat je per item al een actueel overzicht hebt.

- Je voorkomt dat dure spullen te lang op de balans blijven staan zonder afschrijving.

- Je krijgt met de samenvatting in één oogopslag zicht op totale aanschafwaarde en totale afschrijving.

- Je kunt meerdere categorieën naast elkaar zetten, zoals ICT, meubilair en kantoorapparatuur.

Stap-voor-stap uitleg

- Vul per inventarisstuk een Inventaris-ID, omschrijving en categorie in. Gebruik een vaste codering zoals INV-001, INV-002 en maak daar geen vrije tekst van.

- Noteer de aankoopdatum, aanschafwaarde excl. btw, btw-tarief en restwaarde. Bij een laptop van € 1.650 en een restwaarde van € 150 weet je meteen welk deel afschrijfbaar is.

- Voer de gebruiksduur in maanden in. Bij 36 maanden loopt de maandelijkse afschrijving veel sneller zichtbaar op dan bij 60 of 84 maanden.

- Controleer de berekende kolommen voor maandelijkse afschrijving, afschrijving t/m vandaag en boekwaarde. Die geven je direct de stand voor je jaarrekening.

- Gebruik het tabblad Samenvatting om totalen te bekijken. Dat is handig als je bijvoorbeeld 5 laptops, 8 bureaustoelen en 2 printers tegelijk beheert.

- Werk het bestand elke maand bij, liefst direct na de btw-aangifte of maandafsluiting. Dan blijft je afschrijvingsstaat bruikbaar en hoef je niet achteraf te puzzelen.

Inbegrepen functies

Kolommen voor inventaris-ID, omschrijving, categorie, leverancier en stad.

Velden voor aankoopdatum, aanschafwaarde excl. btw, btw-tarief en btw-bedrag.

Invoer voor gebruiksduur in maanden en restwaarde per object.

Berekeningen voor maandelijkse afschrijving, afschrijving t/m vandaag en boekwaarde.

Statuskolom om snel te zien welke posten nog actief zijn of bijna zijn afgeschreven.

Afschrijvingspercentage voor een snelle controle van de verdeelsleutel.

Samenvatting met totalen voor je inventaris, zodat je niet alles handmatig hoeft op te tellen.

Wanneer je een afschrijvingsstaat gebruikt in de praktijk

Een afschrijvingsstaat is vooral nuttig zodra je meer dan een paar losse spullen hebt aangeschaft. Denk aan een zzp'er met een laptop en telefoon, een bv met tien werkplekken of een vereniging met kantine-inventaris en geluidsinstallatie.

Bij 6 laptops van € 1.200 en 4 bureaustoelen van € 350 praat je al snel over € 8.200 aan inventaris. Zonder overzicht verdwijnt zo'n bedrag makkelijk in de administratie, terwijl je het over 36 of 60 maanden moet uitsmeren.

Voor wie dit tabblad het meest werkt

De praktijk is simpel: een administratief medewerker bij een installatiebedrijf vult dit bestand vaak direct na een inkoopfactuur in, terwijl een penningmeester het pas pakt bij de jaarafsluiting. Een particulier met een kleine werkruimte gebruikt het juist om zakelijk en privé gescheiden te houden.

Wat je in de kolommen terugziet

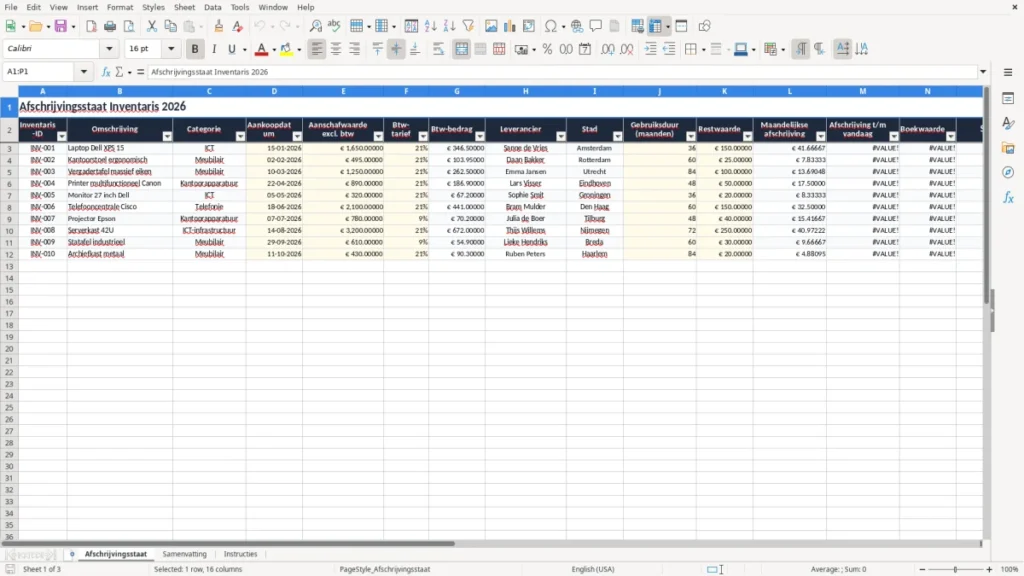

In het tabblad Afschrijvingsstaat staan onder meer de inventaris-ID, omschrijving, categorie, aankoopdatum, aanschafwaarde excl. btw, btw-tarief, leverancier, stad, gebruiksduur, restwaarde en afschrijvingspercentage. Afbeelding 1 laat die opbouw direct zien: een strakke tabel met duidelijke koppen en ruimte voor meerdere posten.

Een concreet voorbeeld met cijfers

Koop je 4 bureaustoelen van € 495 met een restwaarde van € 25 en een looptijd van 60 maanden, dan schrijf je per stoel ongeveer € 7,83 per maand af. Dat is precies het verschil tussen een nette balans en een rommelige post die jaren blijft hangen.

Na zo’n aanschafwaarde ligt het voor de hand om meteen de factuur voor je boekhouding erbij te pakken, zodat leverancier, btw-tarief en datum rechtstreeks in de afschrijvingsstaat terechtkomen.

Welke regels voor inventarisafschrijving in Nederland tellen

Voor de afschrijving zelf zijn vooral de fiscale onderbouwing en de bewaarplicht relevant. De Belastingdienst verwacht dat je kunt laten zien wanneer je iets hebt gekocht, wat het kostte, wat de restwaarde is en hoe je tot de maandlast bent gekomen.

In de praktijk werk je met een lineaire afschrijving: aanschafwaarde minus restwaarde, gedeeld door de gebruiksduur. Een laptop van € 1.650 met € 150 restwaarde over 36 maanden geeft € 41,67 per maand; over 12 maanden zou dat € 125 per maand zijn, dus de termijn maakt echt uit.

Waarom de btw apart staat

Op inkoopfacturen staat vaak btw van 21%, maar voor de afschrijving neem je normaal de aanschafwaarde excl. btw als je die btw kunt terugvorderen. Dat is handig, want anders schrijf je een bedrag af dat je later via de btw-aangifte weer terughaalt.

De grens tussen handig en fiscaal netjes

Voor kleine uitgaven is een hele afschrijvingsstaat soms overdreven, maar bij een set van 10 monitors à € 320 of een machine van € 4.800 wordt het wél relevant. Dan is het verschil tussen direct kosten nemen en lineair afschrijven vaak honderden euro's per jaar in je winst-en-verliesrekening.

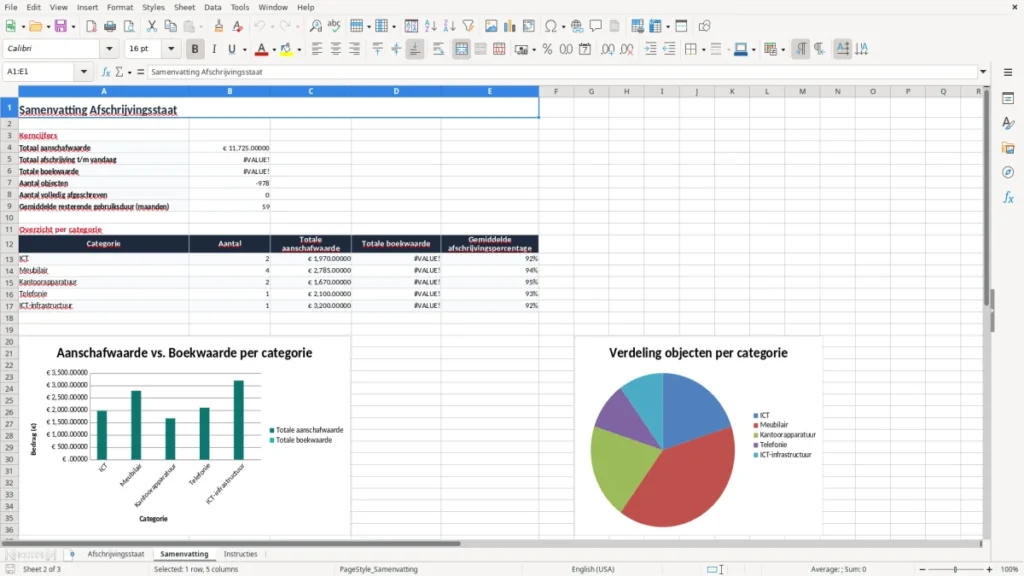

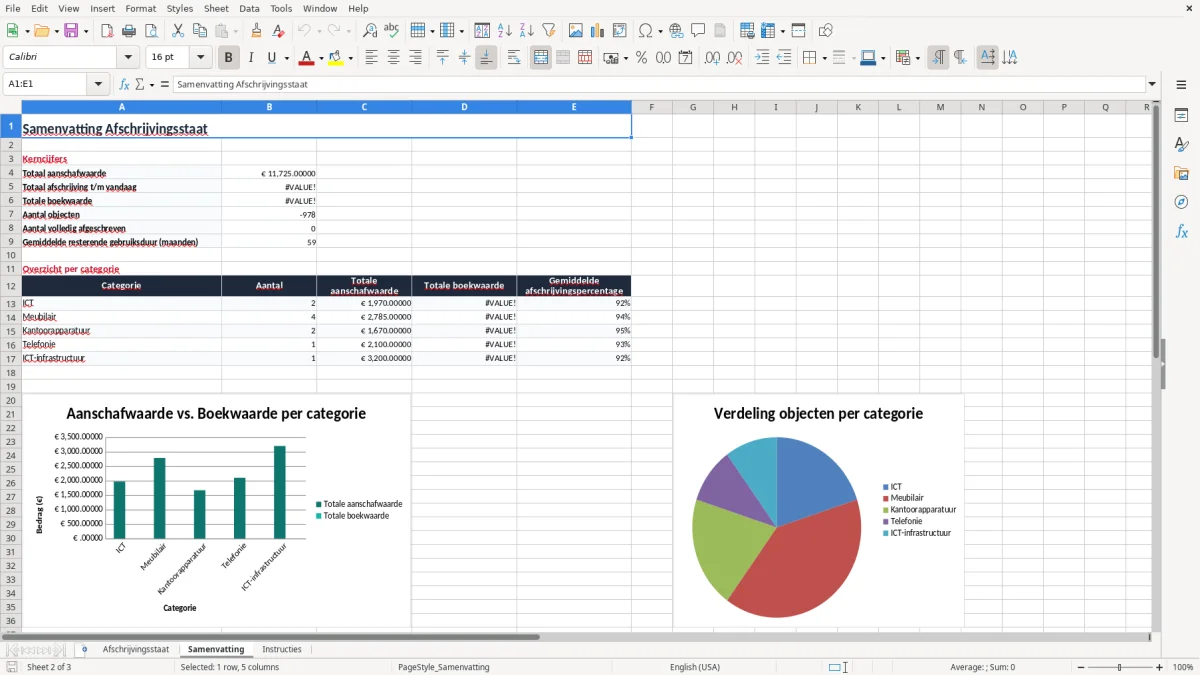

Het tabblad Samenvatting helpt je daarbij, omdat je de totale aanschafwaarde en totale afschrijving in één overzicht ziet. Afbeelding 2 toont dat dashboardachtige overzicht, zodat je niet door elke regel apart hoeft te bladeren.

Dat totaaloverzicht sluit mooi aan op de btw-aangifte, waar je de terug te vragen btw later weer verwerkt.

Waar afschrijvingen in de praktijk misgaan

De meest kostbare fout is een restwaarde van nul invullen terwijl een object nog verkoopbaar is. Bij 5 bureaustoelen van € 350 scheelt een restwaarde van € 25 per stoel al € 125 in de totale afschrijfbare basis.

Een tweede fout is de gebruiksduur te kort inschatten. Zet je een kantoorkast op 24 maanden terwijl 60 maanden realistischer is, dan sla je de kosten veel te hard naar voren en lijkt je winst in het eerste jaar onnodig laag.

Dubbel tellen van btw en aanschafwaarde

Ik zie ook vaak dat mensen btw én de totale factuurbedragen door elkaar halen. Op een factuur van € 1.650 exclusief btw met 21% btw kom je uit op € 1.996,50 inclusief btw; als je dan met het btw-bedrag rekent in plaats van met de aanschafwaarde, klopt je afschrijving niet meer.

Wat een fout je echt kost

Bij een inventaris van 12 posten kan een verkeerde restwaarde of looptijd zo € 200 tot € 500 aan resultaatverschil per jaar geven. Dat is geen detail, zeker niet als je btw-aangifte, voorlopige aanslag en jaarrekening op elkaar moeten aansluiten.

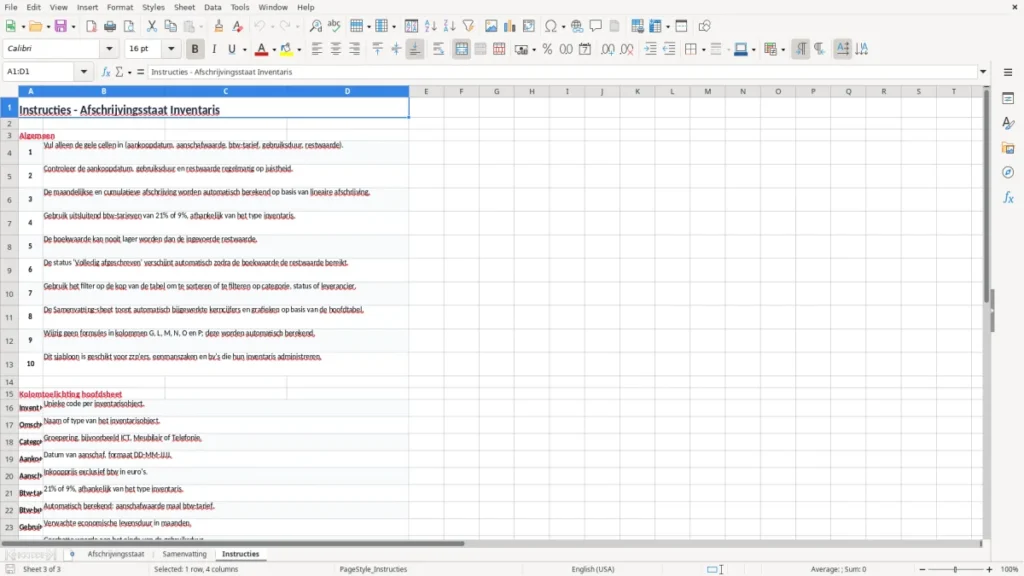

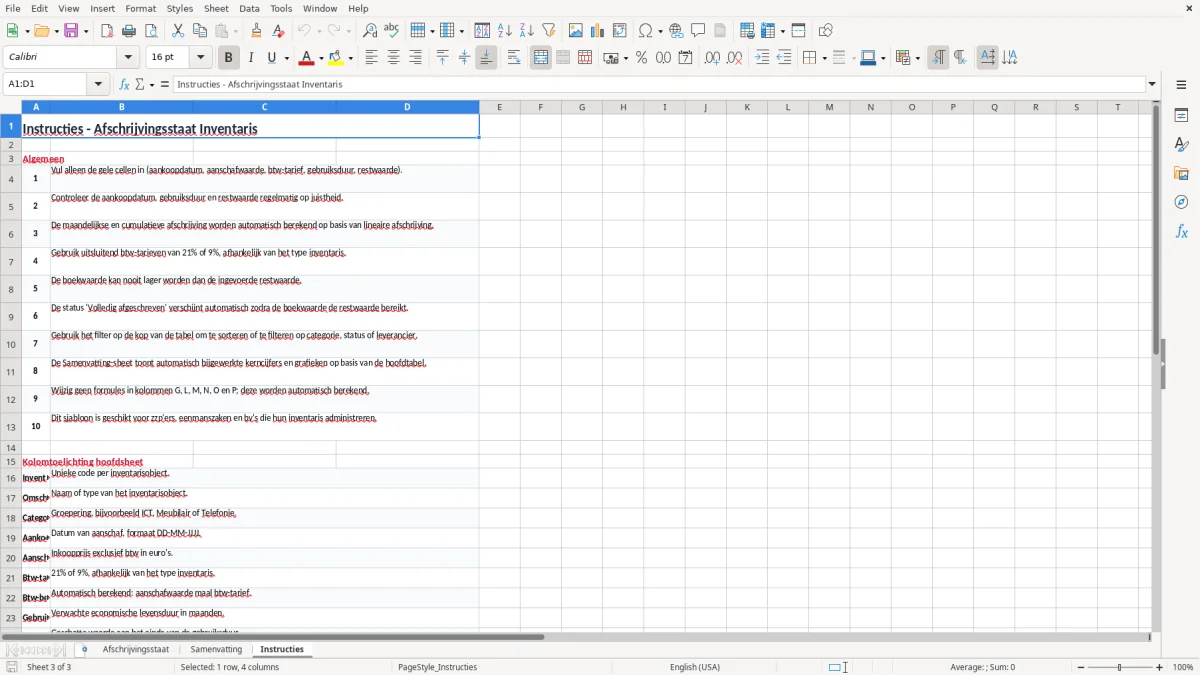

Afbeelding 3 van het tabblad Instructies maakt duidelijk hoe je de velden moet invullen en welke kolommen automatisch worden berekend. Daarmee voorkom je dat een fout uit de eerste maand een heel jaar mee blijft slepen.

Zo maak je van dit bestand een vaste maandroutine

De beste manier om dit sjabloon levend te houden is koppelen aan je maandafsluiting. Pak het bestand direct na de btw-aangifte of op de eerste werkdag van de maand, dan kost bijwerken hooguit 10 minuten per inventarisregel.

Drie gewoonten die echt werken

- Kopieer het tabblad van vorige maand en vul alleen nieuwe investeringen of aanpassingen in.

- Controleer meteen of de restwaarde en gebruiksduur nog kloppen bij nieuwe aankopen van bijvoorbeeld € 750 of € 2.400.

- Gebruik vaste categorieën zoals ICT, meubilair en kantoorapparatuur, zodat je samenvatting vergelijkbaar blijft.

Wanneer Excel niet meer genoeg is

Zodra je richting 100+ inventarisposten gaat, meerdere vestigingen hebt of ook onderhoudscontracten en serienummers wilt koppelen, wordt een spreadsheet traag en foutgevoelig. Dan is echte asset-software vaak slimmer; onder die grens werkt Excel meestal nog prima, zeker als je het bestand elke maand bijhoudt.

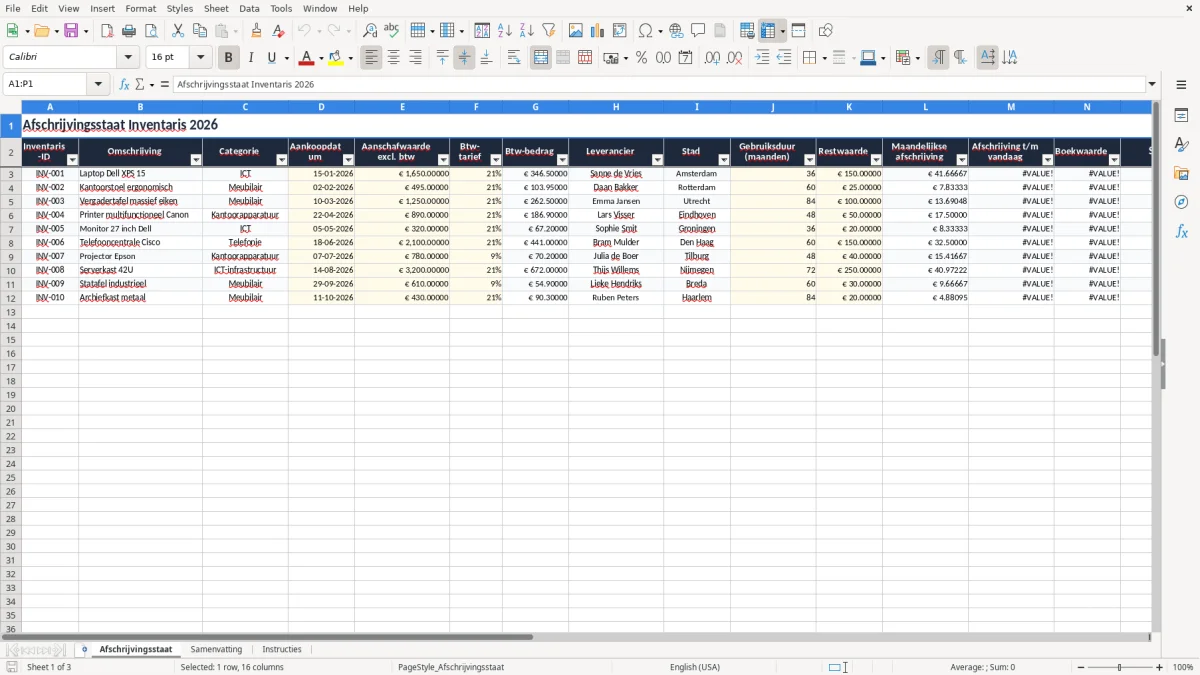

Afbeelding 4 laat zien hoe de instructies het gebruik stap voor stap ondersteunen. Dat is handig voor een collega die het bestand overneemt, maar ook voor jezelf als je het drie maanden later weer oppakt.

Veelgestelde vragen over deze template

Je vult het bedrag in zonder btw, dus wat de inventaris echt kostte exclusief terug te vorderen btw. Bij € 1.650 excl. btw en 21% btw blijft € 1.650 de basis voor de afschrijving.

Neem de economische levensduur die past bij het object. Een laptop zit vaak op 36 maanden, een bureaustoel eerder op 60 maanden en een vergadertafel kan 84 maanden of langer meegaan.

Alleen als je die btw niet kunt terugvragen. Kun je de btw volledig terugvorderen, dan afschrijf je op de aanschafwaarde excl. btw; dat houdt je boekwaarde en winstberekening strak.

Omdat je daarmee totalen ziet zonder elke regel apart te tellen. Bij 15 inventarisposten van gemiddeld € 600 heb je anders al snel € 9.000 aan posten die je handmatig moet optellen.

Ja, voor allebei. Een eenmanszaak gebruikt het vaak voor een paar grote aankopen, terwijl een bv het inzet voor een grotere inventaris en de onderbouwing richting de jaarrekening.

Als de boekwaarde op nul staat of als het object niet meer bruikbaar is. Staat een printer na 48 maanden nog op € 50 boekwaarde en is hij defect, dan boek je hem meestal af in het jaar van vervanging.